|

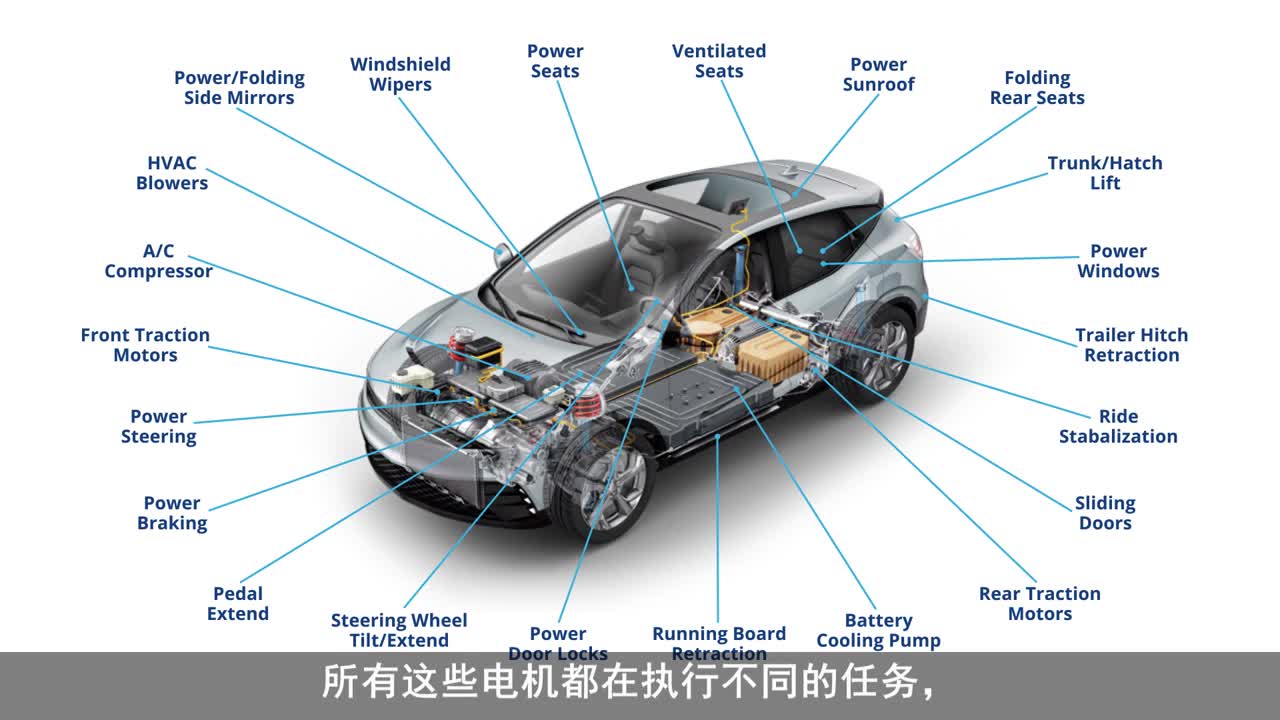

來源:國泰君安證券研究(ID:gtjaresearch) 特斯拉最近的好消息有點多。 前有上海超級工廠量產(chǎn)提前,曾困擾公司的產(chǎn)能地獄大有好轉(zhuǎn),后有去年四季度全球交付量創(chuàng)歷史新高,超出市場預期。 這還沒完,因為運氣來了擋也擋不住。 元旦當天,特斯拉在其官方微信公眾號上發(fā)布了一條如下的宣言: 伴隨著這條宣言而來的,是1月3日特斯拉新一代主打車型Model 3的降價消息—— 由中國工廠生產(chǎn)的標準續(xù)航升級版Model 3(包含基礎版輔助駕駛功能)售價從原來的35.58萬元降價至29.905萬(含補貼后)。而1月7日本周二,中國特斯拉超級工廠制造的Model 3也將正式開始對外交付。 特斯拉元旦祝福的對象,既是客戶,也是對手,信心滿滿,霸氣十足。這不禁讓人想起了當年Iphone4發(fā)布時蘋果那句技驚四座的口號—— “再一次,改變一切”。 特斯拉的Model 3,是否有可能成為電動車界的Iphone 4,改變整個汽車行業(yè)的一切?而支撐其產(chǎn)量提速和售價下調(diào)的上海工廠,又是一個怎樣神奇的存在? 國泰君安電新團隊和我們分享了他們的最新觀點: “如此低位的價格誠意,毫不掩飾地表現(xiàn)出特斯拉對中國這個全球最大潛在電動車市場的野心,同時也意味著特斯拉供應鏈的國產(chǎn)化,正在以超出大家預期的速度進行著。" 01 特斯拉速度 從上海浦東機場向西南,沿繞城高速行駛約40分鐘,一年多以前,這里還是一片農(nóng)田。 2018年10月17日,特斯拉官宣,以9.73億元人民幣的價格成功摘得上海臨港裝備產(chǎn)業(yè)區(qū)Q01-05地塊,面積為1297.32畝。 于是這片農(nóng)田,就此化身為特斯拉在上海的超級工廠。 建廠需要大量的資金,若要以超乎尋常的速度建廠,對資金的消耗量就更大了。 2019年3月,特斯拉宣布與中國多家銀行(包括中國建設銀行、中國農(nóng)業(yè)銀行、中國工商銀行、上海浦東發(fā)展銀行)簽署協(xié)議,共計貸款35億元人民幣。此后在10月份和12月份,特斯拉又接連從多家銀行以“最優(yōu)質(zhì)的國企才能拿到的最低利率”累計貸款150億元。 源源不斷的資金,讓特斯拉超級工廠得以將1-2年的工期壓縮至8個月。 馬斯克曾用“震驚”來表述眼前的一切,而這種速度,也被上海市官方定義為——“特斯拉速度”。 特斯拉的“運氣”還不止于此。 去年8月30日,工信部發(fā)布新一期《免征車輛購置稅新能源汽車車型目錄》,特斯拉全系車型入圍;2019年10月份,工信部又公示了《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品公告》(第325批),尚未建成的特斯拉上海工廠赫然在列。 無論是土地、建設、資金、補貼、政策,特斯拉此次進入中國,各個環(huán)節(jié)都如絲般順滑,于是才有了開頭的故事: 2019年1月7號上海工廠開始建設,同年12月30號就交付了第一批15輛汽車。 投桃報李,馬斯克在去年的公開場合擲地有聲的說: “2020年年底,Model 3所有零部件全面國產(chǎn)化!” 02 中國為什么需要 特斯拉? 那么,中國為什么要給特斯拉如此多的優(yōu)待? 在此前的報告《寧德時代、比亞迪們的下一個十年》中我們曾經(jīng)提及,中國在電動車產(chǎn)業(yè)鏈上最薄弱的環(huán)節(jié)就是整車制造。 薄弱就得補,但整車制造難就難在,他需要一整個產(chǎn)業(yè)鏈的支撐和完善。 怎么辦?或許回顧中國自主手機品牌的崛起,可以給我們一點啟示和靈感。 中國手機產(chǎn)業(yè)的轉(zhuǎn)折點,實際上是伴隨著2011年蘋果公司的進入才出現(xiàn)的。在此之前的波導、夏新等中國手機品牌,由于缺少先進的技術和成熟的產(chǎn)業(yè)鏈,無一不是“曇花一現(xiàn)”。 表面看來,蘋果利用中國廉價的勞動力和完善的產(chǎn)業(yè)鏈,賺取了數(shù)以億計的利潤,但在中國手機自主品牌的崛起之路上,它同樣“居功至偉”。 1、蘋果以自己超強的供應鏈管理能力,為其他手機公司整理好了國內(nèi)的手機產(chǎn)業(yè)鏈。 在2011年之前,中國已經(jīng)擁有較為完整的手機產(chǎn)業(yè)鏈,但一直沒有得到有效的整理。富士康代工以及中國龐大的市場需求,結(jié)合蘋果公司的管理能力,讓中國手機產(chǎn)業(yè)鏈上升一個臺階。 2、蘋果為國內(nèi)市場培育了大量的智能手機需求。 通過蘋果手機的普及,國內(nèi)智能手機行業(yè)需求大爆發(fā),首先給國產(chǎn)手機及產(chǎn)業(yè)鏈提供了做大做強的機會,最后開始進口替代。 得益于此,我們今天才可以在全球手機排行榜上,看到華為、OPPO、VIVO、小米等企業(yè)的名字。 如果特斯拉真的如允諾中所言,將所有零部件國產(chǎn)化,那么我們能否期待它能像當年蘋果產(chǎn)業(yè)鏈在國內(nèi)的落地生根那樣,長遠來看讓本土電動車企業(yè)受益呢? 03 特斯拉“國產(chǎn)化”大潮 哪些環(huán)節(jié)將受益? 如果我們深挖特斯拉超級工廠背后的供應鏈公司會發(fā)現(xiàn),和蘋果產(chǎn)業(yè)鏈、華為產(chǎn)業(yè)鏈相比,汽車在產(chǎn)業(yè)鏈的長度和深度上要遠遠超過智能手機,有望持續(xù)受益的供應商名單也更長。 具體來看,其供應鏈涉及包括動力總成系統(tǒng)、電驅(qū)系統(tǒng)、充電、底盤、車身、其他構(gòu)件、中控系統(tǒng)、內(nèi)飾和外飾等十個部分,涉及直接、間接供應商一百余家。 ▼ 特斯拉供應鏈

圖片來源:直觀學機械,國泰君安證券研究 其中,特斯拉的核心技術供應商大部分來自日本、美國和歐洲,國內(nèi)企業(yè)大多作為二級原材料供應商進入供應鏈體系。 ▼ 舉例:特斯拉鋰電池組供應商一覽

圖片來源:直觀學機械,國泰君安證券研究 比如目前特斯拉最核心的鋰電池組中,鋰電池PACK的制造商是日本松下、正極材料和隔膜供應商為日本住友化學,負極材料的供應商為日本日立化學,電解液由日本三菱化學生產(chǎn)。 電池組中,只有電池連接器是由中國的長盈精密提供,而蓋板和保護殼由旭升股份提供。 然而事情正在起變化。 去年11月就傳出新聞,特斯拉已經(jīng)與寧德時代達成一項初步的非約束性協(xié)議,后者最早將從2020年開始向特斯拉上海工廠供應電池。 中國企業(yè),正在一步步打進特斯拉的核心供應鏈之中。 就算在此之前,隨著特斯拉電動車在中國的產(chǎn)能逐漸鋪開,特斯拉Model 3的電池、電機、零件殼體也將對產(chǎn)業(yè)鏈原材料產(chǎn)生強需求—— 上游原材料的鈷、錳、鎳、鋰、石墨,中下游的連接器,包括下游的整車環(huán)節(jié),都會產(chǎn)生較大的動能,讓整個動力車產(chǎn)業(yè)鏈將會大受裨益,我們的材料、裝備、鋰電池必然會有立訊精密這類優(yōu)秀的長牛誕生。 這其中,以下幾個環(huán)節(jié)必須重點關注: 1、電池和電池原材料 上游原材料是確定性最高的受益者。 除了潛在的電池供應商寧德時代之外,特斯拉也正在考慮將電池從松下切換成LG南京工廠,而LG電池的上游材料基本都是中國產(chǎn),成本會節(jié)約更多。 鈷、鋰、磁材及銅箔等有色板塊多個標的將由此成為特斯拉的潛在供應商。 ▼ 特斯拉單車對應上游原材料一覽

資料來源:國泰君安證券研究 A股有色上市公司中,華友鈷業(yè)/洛陽鉬業(yè)(鈷),贛鋒鋰業(yè)/天齊鋰業(yè)(氫氧化鋰),銅陵有色/諾德股份(鋰電銅箔),中科三環(huán)(電機磁材),南山鋁業(yè)(四門兩蓋)以及東睦股份(動力器件殼體)等標的值得關注。 2、充電樁 目前,特斯拉的21家直接供應商中,11家為充電樁設備及運營企業(yè),占比達50%。 ▼ 特斯拉充電設備供應商一覽

圖片來源:直觀學機械,國泰君安證券研究 隨著特斯拉產(chǎn)業(yè)鏈重心向中國轉(zhuǎn)移,同時在充電設施新國標下,中國充電設備的制造商、運營商、集成商等有望在特斯拉中國化中進一步提高參與程度。 我們篩選了已經(jīng)與特斯拉充電站形成合作的A股充電樁相關公司,其在未來市場開拓中,有望與特斯拉進一步加深合作。 推薦標的:眾業(yè)達(002441)、萬馬股份(002276),智慧能源(600869)。 ▼ 我國有部分廠家打入 特斯拉充電設備供應商目錄

數(shù)據(jù)來源:Tesla,Inside Evs,HMPOWER,“快科技”,國泰君安證券研究 3、其他受益標的: 先導智能(300450)曾在2018年底公告,與特斯拉簽訂了卷繞機、圓柱電池組裝線及化成分容系統(tǒng)等鋰電池生產(chǎn)設備的采購合同,合同金額約4300萬。 國泰君安高端裝備團隊認為,盡管設備金額較少,但直接與特斯拉簽訂設備合同意義重大,標志著公司設備獲得全球范圍認可。特斯拉超級工廠對應鋰電需求超30GWh,設備需求達100億級,公司作為國內(nèi)鋰電設備龍頭,有望持續(xù)獲得訂單,并有助于實現(xiàn)對日韓鋰電設備的替代。 中科三環(huán)(000970)是特斯拉電機磁材的主要供應商。國泰君安有色團隊認為,特斯拉超級工廠將直接拉動毛坯釹鐵硼需求量超過1500萬噸。 南山鋁業(yè)(600219)是特斯拉汽車板的核心供應商。國泰君安有色團隊認為,公司目前具備汽車板產(chǎn)能10萬噸,2019年8月公告將新建10萬噸產(chǎn)能,特斯拉上海工廠的投產(chǎn)將直接帶動公司汽車板業(yè)務快速增長。 |