博客

2024上半年數據中心Capex與IT組件市場報告:生成式AI驅動

|

前陣子,DeLL'ORO GROUP發布市場報告,回顧了2024年上半年數據中心資本支出和IT組件市場分析,報告指出生成式人工智能驅動全球數據中心資本支出增長浪潮,以下是報告內容。

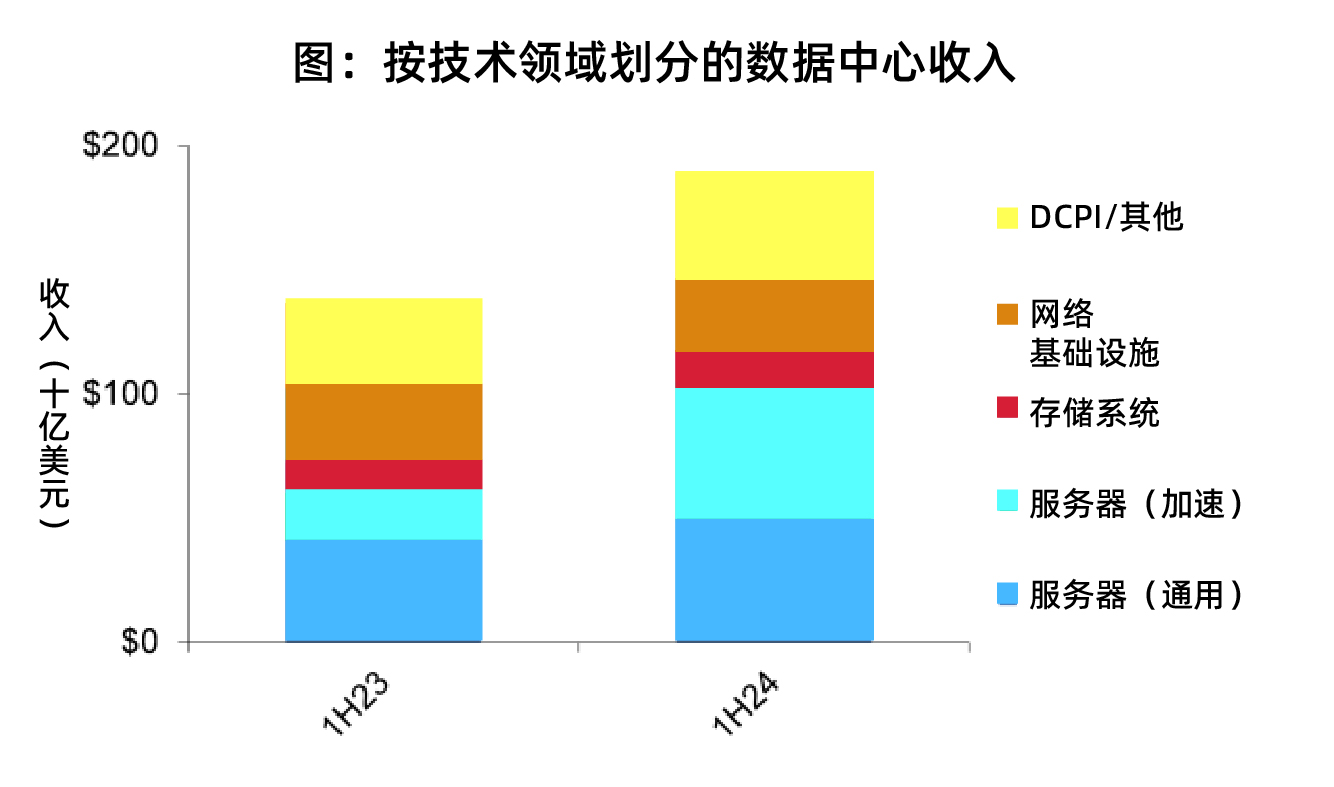

2024年上半年,全球數據中心資本支出 (capex) 同比增長38%。這一快速增長主要得益于加速服務器的興起,而加速服務器對于生成式AI應用至關重要。這標志著加速服務器出貨量連續第四個季度實現三位數同比增長。值得注意的是,搭載NVIDIA Hopper GPU和定制加速器(如Google的TPU和Amazon的 Trainium)的服務器在超大規模云服務提供商中獲得了青睞。企業和二級云提供商也助長了這一強勁需求,凸顯了AI技術在各個行業中的廣泛應用。

繼2023年的調整階段之后,通用服務器市場正在穩步復蘇,連續兩個季度收入同比增長。商品價格上漲是此次反彈的一部分,但市場也看到了單位銷售的積極勢頭。服務器升級,特別是升級到第四代和第五代CPU平臺,早就應該進行了,盡管全球經濟不確定性持續存在,但預計對這些系統的需求將會增加。

數據中心交換機銷售額占整個數據中心網絡基礎設施收入的很大一部分,盡管在2024年第二季度出現了良好的復蘇,但在2024年上半年,該銷售額同比持平。人工智能相關投資的增加,尤其是基于200、400和800Gbps端口速度的網絡的云服務提供商的投資,無法抵消其他市場萎縮的影響,該市場仍在經歷消化周期。

數據中心物理基礎設施 (DCPI) 市場在24年上半年表現超出預期。在24年一季度短暫消化后,24二季度收入增長兩位數。增長主要歸因于新數據中心建設,以及與AI相關的設計修改,以支持不斷增加的機架功率密度。北美以最快的增長率領先,而除中國以外的亞太地區收入也實現了兩位數增長。

服務器和存儲系統組件收入創歷史新高今年前兩個季度,服務器和存儲系統組件收入創下歷史新高。加速器(包括GPU和定制加速器)以及內存和存儲驅動器的快速增長是這一收入增長的關鍵因素。生成式AI應用是加速服務器需求的主要驅動力,但商品價格上漲(尤其是內存和存儲驅動器)也推動了收入激增。

隨著Hopper GPU供應改善,NVIDIA成為上半年數據中心IT組件收入的領導者,占報告收入的近一半。受內存價格上漲和高帶寬內存 (HBM) 貢獻增加的推動,三星的市場份額也有所增長。另一方面,由于服務器CPU市場復蘇緩慢、AMD的競爭以及其加速器產品的采用速度較慢,英特爾的市場份額有所下降。

展望2024年全年,數據中心資本支出預計將增長35%,達到4000億美元以上,其中人工智能服務器和基礎設施方面的支出將占主導地位。超大規模云服務提供商正在競相擴展其人工智能產品,從而為這些專用系統創造了強勁需求。通用服務器市場的復蘇也將有助于增長,尤其是在服務器組件價格持續上漲的情況下。

預計2024年組件收入將翻一番,這得益于加速器和智能網卡等專用處理器的部署增加。預計內存和存儲驅動器等商品組件價格將全年大幅上漲,從而進一步推動收入增長。此外,隨著2024年下半年通用服務器需求的復蘇,組件的單位增長預計將穩步改善。

DeLL'ORO GROUP預計以太網交換機市場的復蘇將由超大規模云服務提供商引領,無論是通用計算網絡還是AI集群。然而,整體市場仍面臨重大的庫存調整,這種趨勢可能還會持續幾個季度。

預計2024年DCPI收入增長將保持勢頭,下半年增長率將加快。供應商的積壓訂單組合已從支持通用計算的基礎設施轉向加速計算工作負載,后者對更高載流量配電和熱管理要求的交貨時間更長。然而,隨著近期基礎設施擴張周期的正常化,預計下半年訂單增長將放緩。

原文轉自:Data Center Capex and IT Component Markets in 1H24: A Surge Driven by Generative AI , Baron Fung, DeLL'ORO GROUP